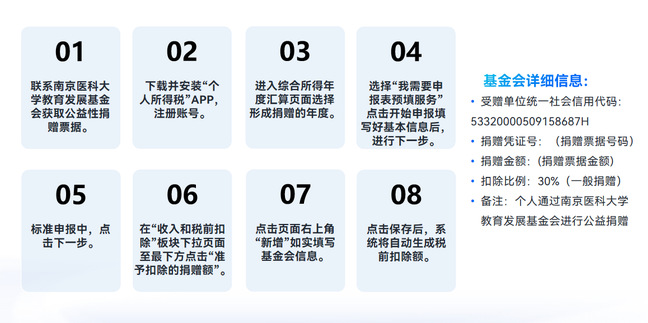

根据《中华人民共和国公益事业捐赠法》、国务院《基金会管理条例》和《财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》,南京医科大学教育发展基金会作为经民政部门批准成立的非营利组织,经民政财政税务部门确认后,具有公益性捐赠税前扣除资格。捐赠人通过基金会进行的捐赠,按现行税收法律法规及相关政策规定,准予在计算缴纳企业和个人所得税时在所得税税前扣除。

其中,个人捐赠的捐赠额未超过其应纳税所得额30%的部分,可以从其应纳税所得额中扣除。企业捐赠在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

苏财税〔2026〕1号文件可在江苏省财政厅网站查询,链接地址为:

https://czt.jiangsu.gov.cn/art/2026/1/4/art_77314_11705667.html

1、公益性捐赠支出税前扣除比例和计算基数?

企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

注意:年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

(1)当年发生公益性捐赠支出不超过企业当年年度利润总额的12%,则当年发生公益性捐赠支出可全额扣除。

案例一:某企业2023年实际发生的公益性捐赠支出为7万元,2023年利润总额为100万元。

解析:2023年公益性捐赠支出扣除限额12万元(100×12%),当年实际发生的公益性捐赠支出7万元可全额扣除。

(2)当年发生及以前年度结转的公益性捐赠支出,准予在当年税前扣除的部分,不能超过企业当年年度利润总额的12%。

案例二:某企业2019年结转的公益性捐赠支出为4万元,2020年实际发生的公益性捐赠支出为7万元,2020年利润总额为100万元。

解析:2020年公益性捐赠支出扣除限额12万元(100×12%),2019年结转的公益性捐赠支出4万元加上2020年实际发生的公益性捐赠支出7万元,合计11万元小于企业当年年度利润总额的12%(12万元),11万元可全额扣除。

附:公益事业捐赠统一票据样张

CopyRight 2019 南京医科大学教育基金会 All Right Resevied

地址:江苏省南京市江宁区龙眠大道101号邮编:211166

E-mail:nmuedf@njmu.edu.cn

电话:86-25-86869077传真:86-25-86508960